- Cursos

- Tu material

- Promociones

- Consultoría y Litigio

- Cálculos en línea

- Servicios

- Descargas

- Información general

-

Contacto

Registre sus datos y nos pondremos en contacto con usted.Nombre:Teléfono:Email:Empresa:Tema de interés:Captcha:

Información de Interés

|

¿Qué hacer con el IEPS? Autor: Lic. Sergio A. Ramírez Martínez*

* Abogado por la Escuela Libre de Derecho. Ex Gerente Fiscal de Petróleos Mexicanos (taxandoil@prodigy.net.mx). Consultor en Quibrera Saldaña y Asociados. (www.quibrera.com). ¿Qué hacer con el IEPS?

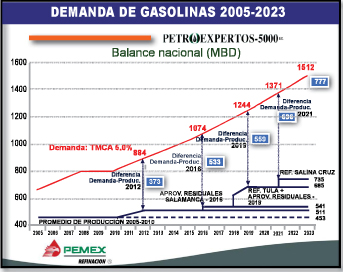

Sin embargo, México se ha convertido en un fuerte importador de gasolinas a partir de los años 2008-2009, en que las compras en el exterior de gasolinas llegaron al 42% de la demanda nacional, y durante 2010, alcanzaron el 47%. El futuro no se ve halagüeño. La supuesta construcción de la nueva refinería de Tula -que aportaría 250,000 barriles diarios, b/d de gasolina- y las reconfiguraciones de las refinerías de Tula, Salamanca y Minatitlán no evitarán que México hacia 2023 esté importando el 51% de su demanda de gasolinas (777,000 b/d) y el 51% de diesel (177,000 b/d), lo que además plantea un grave problema de seguridad nacional, ya que cualquier falla en la logística de suministro podría ocasionar el desabasto de combustible en alguna región del país. Problemática fiscalLa Ley del Impuesto Especial sobre Producción y Servicios es publicada en el Diario Oficial de la Federación de 30 de diciembre de 1980, entrando en vigor a partir del 1° de enero de 1981. Como antecedentes inmediatos del impuesto especial sobre producción y servicios (en adelante el IEPS) de gasolinas, se tiene: El IEPS es considerado como un gravamen al consumo o impuesto indirecto, que se caracteriza en que el sujeto pasivo (el contribuyente) lo puede trasladar a otras personas, de manera tal que no sufre el impacto económico del gravamen, sino que recae en forma definitiva sobre el consumidor final (denominado inciso, ya que es quien soporta la carga tributaria). Hasta el ejercicio fiscal de 1993 la tasa del IEPS fue fija para diferentes productos petrolíferos (derivados del petróleo crudo, a diferencia de los petroquímicos, que son derivados del gas natural), que enajenaba Pemex-Refinación, siendo para las gasolinas 60%, el diesel 20% y el gas avión 50%. Régimen fiscal de Pemex (1994-2005)En virtud de que Pemex venía enajenando sus gasolinas por debajo de los precios de mercado, se proponía que los precios de venta de los productos de Pemex reflejaran los precios de mercado mundiales. Así, se propuso un IEPS con tasa variable cuya fórmula partiera de precios de referencia internacionales. (Art. 2-A LIEPS) Dado el retraso tecnológico de Pemex-Refinación, se incluiría un factor de ajuste Estructural (FAE) del 12.5%, el cual disminuiría 2.5% cada ejercicio fiscal, lo que permitiría a esta subsidiaria alcanzar, en cinco años, el avance de otras empresas refinadoras internacionales. Obviamente esto no ocurrió.

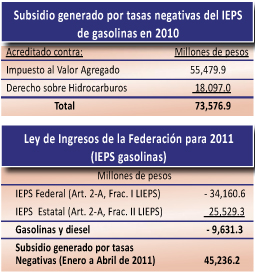

Sin embargo, dado que los precios de los carburantes siempre han sido administrados por la SHCP, entre cuyas funciones está la de "Fijar los precios y tarifas de los bienes y servicios de las entidades de la Administración Pública Federal o establecer las bases para fijar los precios de los bienes" (Art. 32, Frac. VIII, Reglamento Interior de la SHCP), esta fórmula nunca ha operado libremente sino con precios "controlados". Por otra parte, también se estableció en 1994 la llamada "Red Fiscal" por la que Petróleos Mexicanos y sus organismos subsidiarios tributaban el derecho sobre hidrocarburos (DSH) a la tasa del 60.8 % sobre el total de ventas de hidrocarburos y petroquímicos a terceros, incluyendo el IEPS por enajenaciones y autoconsumos de PEMEX-Refinación; las tasas de los derechos sobre la extracción de petróleo y extraordinario sobre la extracción de petróleo se ajustaban, hacia arriba o hacia abajo para que el acreditamiento fuera igual a la cantidad a pagar por el 60.8%. La SHCP se sentía tranquila al tener su ingreso asegurado, ya que cuando el precio internacional del crudo se elevaba, la base del derecho sobre hidrocarburos aumentaba, mientras que el IEPS disminuía proporcionalmente, ya que el precio de referencia internacional para las gasolinas y el diesel aumentaba y no le dejaba espacio al IEPS. Por el contrario, cuando el precio del petróleo caía, la recaudación del IEPS aumentaba, ya que el precio de referencia caía también, mientras que los precios nacionales, determinados por la SHCP, se mantenían altos. Las tasas negativas del IEPS: nuevo régimen fiscal de Pemex (2006-2011) Desde los ejercicios de 2004 y 2005 se han venido determinando tasas negativas del IEPS. El resultado en negativo de la tasa es originado por el alto nivel de la cotización de la variable "precio de referencia" de los productos. Conforme a las reglas emitidas por la SHCP, cuando la tasa del IEPS sea negativa, se aplicará la tasa de cero por ciento (facturación al cliente). El fisco habla de"IEPS negativo" siendo en realidad un subsidio (1) soportado por PEMEX-Refinación (al no recibir completo su ingreso) y compensado, mediante engorrosas autorizaciones contra el IVA de Pemex y sus organismos subsidiarios y el Derecho Ordinario sobre Hidrocarburos de Pemex-Exploración y Producción (PEP). El presupuesto de gastos fiscales para 2011 Una de las características del sistema tributario mexicano, con relación a otras naciones, es la baja carga fiscal (captación de ingresos con relación al PIB), al ubicarse en niveles de 12.9%, mientras que el promedio de los países miembros de la OCDE es de 32.3%. La totalidad de los rubros que componen los gastos fiscales equivalen al 4.2% del PIB, cifra similar a la recaudación de ingresos del Gobierno Federal que se derivan de las actividades relacionadas con el petróleo, que asciende a un monto equivalente a 4.3% del PIB.(2) Los gastos fiscales pueden definirse como una transferencia de recursos públicos que se realiza reduciendo obligaciones fiscales de un sistema fiscal en lugar de utilizar los gastos públicos de manera directa (presupuesto de egresos). En otros países los consideran como "los impuestos que no llegan a entrar al erario público" sino que "se gastan antes." Pueden tomar las siguientes formas: exenciones, deducciones, créditos, reducción de tasas, diferimiento de impuestos, subsidios. De acuerdo a la SHCP, el IEPS de los combustibles implica un impuesto negativo y no un gasto fiscal, porque se deriva de una política de precios públicos administrados y que se genera cuando el precio de venta al público de las gasolinas y diesel es menor al precio de referencia en el mercado relevante (Houston, Texas), más los costos de transporte y almacenamiento. La estimación para 2011 es de 169,000 millones de pesos y para 2012 es de 130,412 millones de pesos.(3) Este subsidio sólo beneficia a la población de mayores ingresos (al igual que el IVA en alimentos y medicinas), siendo un "apoyo regresivo ya que el 20% de la población absorbe más del 50% del subsidio.(4) En los países fiscalmente desarrollados, a diferencia de los países en desarrollo fiscal, los gastos fiscales, se autorizan por el Congreso con una vigencia inicial, forman parte del presupuesto (ley de ingresos y presupuesto de ingresos) y se revisan anualmente para comprobar que están cumpliendo con sus efectos redistributivos y/o incitativos. Es importante señalar que el artículo 1° de la Ley de Fiscalización y Rendición de Cuentas de la Federación (DOF 29-V-2009) incluye dentro de la fiscalización de la Cuenta Pública "la revisión de los ingresos, los egresos, incluyendo subsidios, transferencias y donativos, fondos, los gastos fiscales y la deuda pública". La importancia de la fijación y control de los precios de los combustibles automotrices en México Los precios de la gasolina en México son fijados por el gobierno federal a través de la Secretaría de Hacienda y Crédito Público (SHCP). En nuestro país, la SHCP juega un doble rol: en la fijación y regulación de los precios de los carburantes y en el diseño del gravamen a las gasolinas, o sea, el IEPS. Como ya se mencionó, al nacer el IEPS variable en el entonces nuevo régimen fiscal de PEMEX de 1993, una condición "sine qua non" para su correcto funcionamiento era que no hubiera precios administrados o controlados. Sin embargo, los dos factores fundamentales en la demanda de la gasolina, el precio y el ingreso del consumidor mexicano, han impedido que la autoridad hacendaria, no sólo ahora sino desde 1993, permita la libre variación de los precios de los combustibles, entre otros, por sus posibles efectos inflacionarios. Hace dos o tres años, en la Secretaría de Hacienda se pensó en aumentar el precio de la gasolina de golpe, en alrededor de $ 2.00 (hoy se piensa que el precio sería de alrededor de 13 pesos) para que alcanzara su valor de mercado. Se comenta que un funcionario especialista en precios señaló que este aumento sería como el de los "jitomates, a los que la gente se acostumbra a que suban o bajen de precio". De conformidad con estudios de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) (5), México gasta cantidades significativas en subsidios a la energía, que en conjunto, sumaron más de 1.5% del PIB en promedio entre 2005 y 2009. Recomienda que México debiera establecer un mecanismo que garantice que los precios de la gasolina no se desvíen de su referente internacional y sustituir el mecanismo actual por un impuesto al consumo. (6) Finalmente, se menciona que los subsidios a la energía son ineficientes ya una gran parte de ellos son absorbida por los grupos de mayores ingresos. Las alzas mensuales en los precios de los combustibles, para ir reduciendo paulatinamente el subsidio a la gasolina, que año con año consume fuertes cantidades del gasto público, y que beneficia más a consumidores de altos recursos, no han suficientes, debido a que han seguido prevaleciendo las condiciones del mercado internacional de hidrocarburos (precios altos). El papel de los impuestos indirectos de las gasolinas en las políticas fiscales (a) Como un porcentaje de su valor (ad valorem), por ejemplo as tasas variables que gravan al IEPS federal (Art. 2-A, Fracción I, de la LIEPS). (b) Como un valor monetario por unidad del bien o cuota: por ejemplo, los 36 centavos por litro que gravan a la gasolina Magna, en el IEPS estatal (Art. 2-A, Fracción II, de la LIEPS). Esta cuota puede ser fija o variable. En México, el IEPS se considera un impuesto especial, que consiste en la aplicación de una tasa ad valorem y/o cuota específica sobre una base amplia sin excepciones, cuyo efecto equivale a gravar todas las etapas de la cadena de producción y comercialización, aun cuando sólo se aplique en una etapa de dicha cadena o proceso. OTROS TEMAS A CONSIDERAREl IEPS estatal Durante el ejercicio fiscal de 2007, el Ejecutivo Federal impulsó la "Reforma Integral de la Hacienda Pública", la cual proponía establecer facultades a favor de las entidades federativas para imponer contribuciones locales sobre gasolina y otros productos derivados del petróleo, la cual no fue concretada por el Constituyente Permanente, por lo que se creó un IEPS estatal para la venta final al público en general (Articulo 2-A, Fracción II LIEPS), siendo las haciendas de las entidades federativas las beneficiarias del 100% de la recaudación que generen las cuotas por litro a las gasolinas y el diesel y responsables de su administración, recaudación, comprobación, determinación y cobro. El aumento gradual de las cuotas, inició en enero de 2008 y terminó en: junio de 2009: (a) Gasolina Magna 2 ctvs. X 18 meses hasta llegar a: 36 centavos por litro. A partir del 1° de enero del 2012, este impuesto solo quedaría vigente en 2/11´s partes del monto actual del IEPS estatal. Las haciendas locales estarían dejando de percibir un monto aproximado de 20,872(7) millones de pesos en 2012, aunado a la posible derogación del impuesto a la tenencia vehicular (25,000 millones de pesos al año).(8) Sin embargo, en la iniciativa de decreto de 25 de mayo de 2011, de la Cámara de Diputados, se propone que "las cuotas previstas en el artículo 2o.-A, fracción II, de la Ley del Impuesto Especial sobre Producción y Servicios se continúen aplicando y distribuyendo en los términos contenidos en la LIEPS y en la Ley de Coordinación Fiscal." Cuestionamientos sobre el IEPS estatal Lo que se pretendió con el IEPS estatal fue gravar a los consumidores con la frase "venta final al público en general", olvidándose que el fisco mexicano, por amargas experiencias de administraciones anteriores, "prohíbe" el traslado de impuestos (IVA, IEPS) al público en general, no así a los contribuyentes a quienes se les factura con "requisitos fiscales" y que por consecuencia no son considerados "público en general". Así, algunos dueños de estaciones de estaciones de ser-vicios y distribuidores de gasolinas y diesel han venido sosteniendo, en estos años (2008-2011), en virtud de que facturan con requisitos fiscales, NO se estaría causando el IEPS estatal, por no tratarse de la venta final al público en general. A mayor abundamiento, de acuerdo, con el artículo 8° de la LIEPS (1992), se consideraban enajenaciones efectuadas con el público en general, solamente cuando por las mismas se expidieran comprobantes que cumplieran con los requisitos a que se refería el artículo 29-A del CFF, el cual, además en su numeral 14, señala que: "No se consideran operaciones efectuadas con el público en general cuando por las mismas se expidan comprobantes que cumplan con los requisitos a que se refiere el artículo 29-A de este Código." 1. ¿Es improcedente trasladar el IEPS Estatal a los contribuyentes no considerados público en general? El IEPS es un gravamen a la venta de gasolinas (y diesel), por lo que el contribuyente es el enajenante, quien a su vez lo va a trasladar (ya que es un impuesto indirecto) al consumidor (llamado el inciso en la teoría fiscal). Lo que se pretendió con el IEPS Estatal fue gravar a los consumidores con la frase "venta final al público en general", olvidándose que el Fisco Mexicano por amargas experiencias de administraciones anteriores, "prohíbe" el traslado de impuestos (IVA, IEPS), al público en general, no así a los contribuyentes a quienes se les factura con "requisitos fiscales" y que por consecuencia no son considerados "público en general". Así, algunos dueños de estaciones de estaciones de servicios (gasolineras) y distribuidores de gasolinas y diesel han venido sosteniendo, en estos años (2008-2011), en virtud de que facturan con requisitos fiscales, que NO se estaría causando el IEPS estatal, por no tratarse de la venta final al público en general.

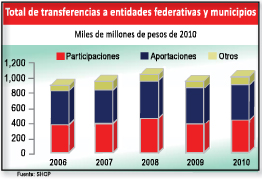

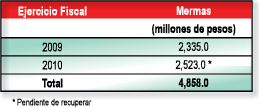

A mayor abundamiento, de acuerdo, con el artículo 8° de la LIEPS (1992), se consideraban enajenaciones efectuadas con el público en general, solamente cuando por las mismas se expidieran comprobantes que cumplieran con los requisitos a que se refería el articulo 29-A del CFF, el cual, además en su numeral 14, señala que: "No se consideran operaciones efectuadas con el público en general cuando por las mismas se expidan comprobantes que cumplan con los requisitos a que se refiere el artículo 29-A de este Código." 2. ¿De llegar a aprobarse esta iniciativa estaríamos en presencia de un "nuevo acto legislativo"? 3. ¿De ser afirmativas las respuestas a ambas preguntas, los contribuyentes a quienes se les ha trasladado indebidamente el IEPS Estatal (los incisos) podrían solicitar el reembolso de las cuotas anteriores y evitar el traslado a partir de 2012? Transferencias a entidades federativas y municipios (2006-2010) El dinero que la Federación le transfiere anualmente a los estados y municipios asciende a cerca un millón de millones de pesos (un billón de pesos), lo que representa un 40% del gasto programable. Otros subsidios Origen de las mermas La tasa del 0.74% surgió en 1982 de un trabajo del Instituto Politécnico Nacional, basado en un estudio realizado en cada uno de los 50 estados de la Unión Americana. La merma se presenta cuando la gasolina se calienta, se dilata su contenido en volumen pero no en el peso o la energía. Cuando la gasolina se enfría, se contrae en su contenido, en el volumen, pero no en el peso o energía. Por ejemplo, el problema con un combustible a 80 grados Fahrenheit sería que cuando se mide en la bomba de gasolina, se pagan 233.7 pulgadas cúbicas, pero cuando se enfría en el tanque de gasolina del automóvil, se encoge de nuevo a 231 pulgadas cúbicas, cuando la temperatura alcanza 60 grados Fahrenheit. Esto representaría un costo en exceso es de 3.2 centavos de dólar por galón, a un precio de 2.75 dólares por galón. Evolución de la normatividad fiscal Las autoridades fiscales podrán determinar presuntivamente que se enajenaron los bienes que el contribuyente declara como mermas en los procesos de producción o envasamiento, cuando éstas excedan de los siguientes porcientos: IV.- 0.74% en gasolinas, sobre volúmenes adquiridos La SHCP permitía el acreditamiento de este subsidio, cuyo monto era lo que dejaba de percibir Petróleos Mexicanos en la factura por concepto de la merma. VII. Otras obligaciones

El monto de ingresos que deje de percibir Petróleos Mexicanos por este concepto podrá ser disminuido de los pagos mensuales que del impuesto especial sobre producción y servicios debe efectuar dicho organismo en los términos del artículo 2-A, fracción I de la LIEPS." Este era el tratamiento de recuperación de este subsidio para Pemex Refinación en las Leyes de Ingresos de 2001 a 2009. Para 2010, la SHCP decidió que se siguiera otorgando este subsidio pero sin que el organismo lo pudiera acreditar.

En Francia, los gastos fiscales, son aprobados como un anexo de la Ley de Ingresos (Lotides Finances). Al incluir el gasto fiscal, se le fija una temporalidad y cada año se analiza si sus efectos son por los cuales fue creado o su cancelación. EL COMERCIO ILÍCITO DE COMBUSTIBLES Y LOS CONTROLES VOLUMÉTRICOSEl mercado ilícito y robo de combustibles en el país es un problema de seguridad nacional, que afecta a las finanzas públicas, los ingresos de Petróleos Mexicanos e implica la evasión de impuestos. El mercado ilícito de combustibles se calcula alrededor los 25 mil millones de pesos anuales. Se debe a la adulteración y contrabando, a la sustracción ilícita en ductos y al robo en terminales de almacenamiento y distribución y de carros tanque (ferrocarril) y autos tanque (camiones). Se tiene también la compra ilegal de combustible a personas que "ordeñan" los ductos (desde la perforación burda del tubo hasta la utilización de equipos que evitan que Pemex Refinación se percate de la pérdida de presión. Los controles volumétricos Para los efectos del artículo 28, fracción V del CFF, en el Anexo 18 (DOF 5-VII-11) se dan a conocer las características, así como las disposiciones generales de los controles volumétricos para gasolina, diesel, gas natural para combustión automotriz y gas licuado de petróleo para combustión automotriz, que se enajene en establecimientos abiertos al público en general." Así, los equipos que deben usarse en cada estación de servicios son: (1) unidad central de control, (2) equipos de tele medición de tanques, (3) dispensarios, (4) impresoras para la impresión de comprobantes, (5) la forma en que deben inter-actuar estos equipos, y (6) los archivos que se deben generar y que serán utilizados para fines de auditoría. Los delitos El Código Fiscal de la Federación establece en su Artículo. 111, Fracción VII: "Prisión de uno a seis años a quien no cuente con los con troles volumétricos de gasolina, diesel, gas natural para combustión automotriz o gas licuado de petróleo para combustión automotriz, según sea el caso, a que hace referencia la fracción V del artículo 28 de este Código, los altere, los destruya, o bien, enajene combustibles que no fueron adquiridos legalmente."

"Se impondrá sanción de seis a diez años de prisión al comercializador o transportista de gasolina o diesel que tenga en su poder dichos combustibles, cuando éstos no contengan los trazadores o las demás especificaciones que Petróleos Mexica-nos o sus organismos subsidiarios utilicen para la identificación de los productos mencionados.

PROPUESTAS1. IEPS federal Cuotas variables o fijas por litro, de acuerdo a los precios a los que se adquieren los combustibles automotrices en el extranjero, más los costos de logística. En los Estados Unidos se utiliza el sistema de cuotas variables por litro con la diferencia, que la recaudación se utiliza para la construcción de carreteras federales, que al paso del tiempo se transfieren a la jurisdicción de los Estados. En Francia, el impuesto interior sobre productos petroleros (TIPP) grava a los combustibles automotrices y se recauda al aplicar una cuota fija en euros por litro, es decir, se percibe sobre los volúmenes, y no sobre el precio de venta del producto. A partir de 2006, las regiones perciben una parte importante del TIPP y otra se destina los departamentos. (10) Reforma al artículo 2-A, Fracción I. 2. Ley del impuesto sobre consumo de gasolinas y diesel: tasa ad valorem por litro Promulgar una nueva ley sobre consumo de gasolinas y diesel, en sustitución del IEPS estatal. Su recaudación se haría a través de una tasa ad valorem por litro de combustible, quedando a cargo de Pemex Refinación su retención y entero a cada entidad federativa, evitando así interpretaciones diversas sobre si las ventas finales se refieren solamente al público en general, dejando fuera a aquellos consumidores que pueden no considerarse como "público en general". De acuerdo, con esta ley el contribuyente e inciso sería el consumidor. Será revisable cada año. Promulgación de esta nueva ley federal. 3. Impuesto para el desarrollo de los biocarburantes Establecer para el desarrollo y utilización de biocar-burantes una cuota fija adecuada por litro de combustible de los productos contaminantes, para aquellos combustibles que contengan una proporción de biocarburantes menor a la establecida. En Francia, los gastos fiscales (reducción del impuesto interior sobre productos petroleros) para incentivar a los biocarburantes, alcanzaron la cifra de mil millones de euros en 2008, reduciéndose a 480 millones de euros para 2011 (7,940 millones de pesos a 16.54 pesos por euro). Sería revisable cada año. Reforma al artículo 2-A, Nueva Fracción II 4. PEMEX-Refinación Que el organismo pueda recuperar de manera rápida y expedita, los gastos que efectúa a nombre del fisco federal. NOTAS: |

Cuando el precio del petróleo se incrementa, sube también el valor de las importaciones mexicanas de gas y petrolíferos. Dentro de estos últimos, el mayor peso corresponde al de las gasolinas. Dado el aumento del valor de las exportaciones del crudo mexicano de exportación, podría pensarse que éstas compensaban, como antes, las importaciones de gasolinas y diesel.

Cuando el precio del petróleo se incrementa, sube también el valor de las importaciones mexicanas de gas y petrolíferos. Dentro de estos últimos, el mayor peso corresponde al de las gasolinas. Dado el aumento del valor de las exportaciones del crudo mexicano de exportación, podría pensarse que éstas compensaban, como antes, las importaciones de gasolinas y diesel. Petróleos Mexicanos descontará de su facturación a las estaciones de servicio, por concepto de mermas hasta el 0.74 por ciento del valor total de las enajenaciones de gasolina que realice a dichas estaciones de servicio.

Petróleos Mexicanos descontará de su facturación a las estaciones de servicio, por concepto de mermas hasta el 0.74 por ciento del valor total de las enajenaciones de gasolina que realice a dichas estaciones de servicio. El caso de las mermas es el mejor ejemplo de un "gasto fiscal" (el Presupuesto de Gastos Fiscales para 2010 debiera considerarlo como subsidio: asignaciones que el gobierno federal otorga para el desarrollo de actividades prioritarias de interés general, como es el caso del subsidio para el empleo y el subsidio a las gasolinas), ya que se autorizó desde 1981 y subsiste hasta 2011 (30 años nada más); no está contemplado oficialmente en el Presupuesto de Gastos Fiscales y no se analiza anualmente la conveniencia de que continúe o no.

El caso de las mermas es el mejor ejemplo de un "gasto fiscal" (el Presupuesto de Gastos Fiscales para 2010 debiera considerarlo como subsidio: asignaciones que el gobierno federal otorga para el desarrollo de actividades prioritarias de interés general, como es el caso del subsidio para el empleo y el subsidio a las gasolinas), ya que se autorizó desde 1981 y subsiste hasta 2011 (30 años nada más); no está contemplado oficialmente en el Presupuesto de Gastos Fiscales y no se analiza anualmente la conveniencia de que continúe o no. El artículo 115-Bis del mismo código señala que:

El artículo 115-Bis del mismo código señala que:Centro de Estudios Fiscales, S.C.

Venecia 17, Col. Juárez, Alcaldía Cuauhtémoc, Ciudad de México, C.P. 06600 Conmutador: 55 1107-1107

Horario de servicio: de lunes a viernes de 8:30 a 14:00 horas y de 15:30 a 18:00 horas

Informes e inscripciones: 55 1107-1111 | elfiscal@cefa.com.mx | Aviso de privacidad