¿Sólo afectará a los contribuyentes en la economía informal?

I. Introducción

El Impuesto a los Depósitos en Efectivo (IDE), entrará en vigor a partir del 1º de julio de 2008. De conformidad con la exposición de motivos, este impuesto está diseñado para que aquellas personas que realizan actividades de manera informal, es decir sin estar inscritos en el RFC, contribuyan, pagando este impuesto como mínimo, sin embargo habrá contribuyentes que aunque estén inscritos en el RFC tendrán un perjuicio financiero importante, debido a que el IDE será recaudado por las instituciones que componen el sistema financiero, en general, a final del mes, y el contribuyente podrá acreditarlo, en caso de que exista un excedente compensarlo y en caso de existir una diferencia, podrá ser solicitada en devolución, todo esto hasta el día 17 del siguiente mes.

II. Sujetos, objeto y tasa del IDE

a) Sujetos del impuesto

De conformidad con el artículo 1º de la LIDE son sujetos del IDE las personas físicas y morales, respecto de:

- Los depósitos en efectivo, en moneda nacional o extranjera que realicen en cualquier tipo de cuenta que tengan en las instituciones del sistema financiero.

El artículo 12 de la LIDE menciona que se entenderá por:

- Persona moral y sistema financiero, lo establecido en la LISR.

- Depósito en efectivo:

* Lo estipulado en la Ley General de Títulos y Operaciones de Crédito (LGTOC), a este respecto vale la pena comentar que en la LGTOC no existe definición de depósito en efectivo.

* La adquisición de cheques de caja en efectivo sin importar su monto.

De conformidad con el artículo 1º de la LIDE no se consideran depósitos en efectivo:

- Los depósitos realizados a través de transferencias electrónicas.

- Los traspasos de cuenta.

- Títulos de crédito o cualquier otro documento o sistema pactado con el sistema financiero.

b) Sujetos exentos

De conformidad con el artículo 2 de la LIDE, se encuentran exentas del IDE, las siguientes personas:

- La Federación, Entidades Federativas, Municipios y entidades de la administración pública paraestatal que sean no contribuyentes del ISR, de conformidad con el Título III de la LISR o la LIF.

- Las personas morales con fines no lucrativos, de conformidad con lo establecido en la ISR.

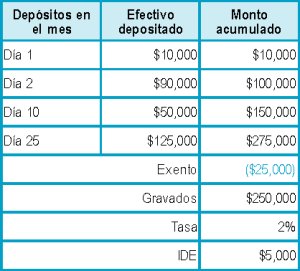

- La personas físicas y morales por los depósitos acumulados que realicen en un mes por un monto de hasta $25,000.00 en todas las cuentas que tengan a su nombre en una misma institución del sistema financiero.

- Las instituciones del sistema financiero por los depósitos en efectivo derivados de sus actividades propias.

- Los agentes diplomáticos.

- Las personas físicas y morales por los depósitos que realicen en cuentas aperturadas con motivo del otorgamiento de un crédito, hasta por el monto del crédito otorgado.

c) Base y tasa

De conformidad con el artículo 3, la tasa será del 2% y se aplicará al excedente de los depósitos acumulados en un mes, superiores a $25,000.00

d) Ejemplo

III. Recuperación del IDE recaudado

a) Recuperación en pagos provisionales

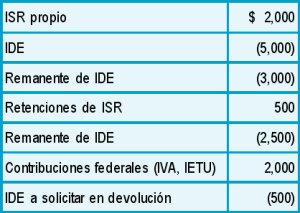

En el artículo 8 de la LIDE, se establece la recuperación en pagos provisionales del IDE recaudado, precisando el siguiente orden para su recuperación:

- Acreditándolo contra el ISR propio.

- Acreditándolo contra retenciones de ISR.

- Compensándolo contra otras contribuciones federales en términos del artículo 23 del CFF.

- Solicitando devolución, siendo necesario contar con declaratoria de contador público registrado.

b) Recuperación en declaración anual

Por su parte, el artículo 7 de la LIDE precisa que el IDE que no haya sido acreditado, compensado o solicitado en devolución podrá ser recuperado en la declaración del ejercicio, siguiendo el mismo orden establecido en el artículo 8 de la LIDE con la diferencia de que para la devolución, no será necesaria la declaratoria del contador público registrado.

c) Ejemplo

IV. Sistema financiero

El sistema financiero jugará un papel muy importante en el funcionamiento de este impuesto, debido a que será el obligado a recaudar el IDE, de conformidad con el artículo 4 de la LIDE, donde además se establece que deberá proporcionar información del IDE recaudado, del no recaudado por falta de fondos en las cuentas de los contribuyentes, así como entregar constancias del IDE recaudado a sus cuentabienentes.

Esto representará una carga administrativa importante para las instituciones que componen el sistema financiero, debido a que en la Resolución Miscelánea se precisa la información que deberán proporcionar y conservar, la cual es muy detallada y abundante.

Por último, vale la pena comentar que el sistema financiero será responsable solidario del IDE no recaudado, cuando no comunique al SAT que no se recaudó por falta de fondos, o cuando habiendo fondos en la cuenta no lo recaude.![]()