|

Efectos del IETU. Obligación de cancelar activos por diferidos de ISR por: LCC. y MI. Jorge Zúñiga Carrasco - Zúñiga Ríos & Asociado

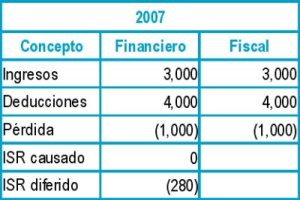

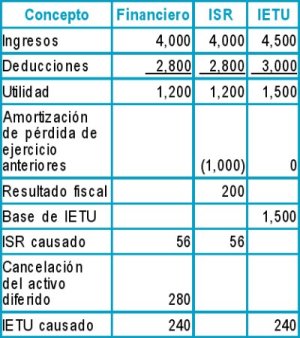

El 21 de diciembre de 2007 el Consejo Mexicano para la Investigación y Desarrollo de las Normas de Información Financiera (CINIF), dio a conocer la interpretación a las Normas de Información Financiera número 8 de nombre Efectos del Impuesto Empresarial a Tasa Unica. Básicamente, esta interpretación define al IETU como un impuesto a la utilidad debido a que se determina sobre el remanente de una amplia gama tanto de ingresos como de deducciones de la entidad. Como consecuencia de lo anterior, deberá estar sujeto a la aplicación del Boletín D4 durante el ejercicio 2007 y de la NIF D4 a partir del ejercicio 2008; de acuerdo a esto, la entidad debe determinar el pasivo o activo del IETU diferido sobre diferencias temporales que deben calcularse con base en el método de activos y pasivos. Para estos efectos, las diferencias temporales surgen al comparar el valor contable de los activos y pasivos de la entidad con su valor fiscal. Definiendo el Boletín D-4, como: Valor Fiscal de un Activo. El monto que será deducible para fines de impuestos contra cualquier beneficio económico gravable que fluyan a una empresa, cuando ésta recupere el valor en libros del activo. Valor Fiscal de un Pasivo es su valor en libros, menos cualquier monto que será deducible para fines del impuesto respecto de dicho pasivo en ejercicios futuros. El IETU es un impuesto que coexistirá con el ISR cuando menos hasta el ejercicio fiscal 2011, a diferencia del IMPAC los pagos que se hagan por concepto de IETU no son acreditables ni recuperables contra el ISR de periodos futuros. Así las cosas, se pudiera dar el supuesto en el cual un activo diferido al 31 de diciembre del 2007, se pudiera aplicar sus beneficios contra el ISR y no así contra el IETU, lo que nos llevaría a reconocer contra resultados el monto de este activo que no se podrá recuperar. El párrafo cuarto de la NIF A-5, define un activo, como un recurso controlado por una entidad, identificado, cuantificado en términos monetarios del que se esperan fundadamente beneficios económicos futuros, derivado de operaciones ocurridas en el pasado que han afectado económicamente a dicha entidad. Para poder ejemplificar lo anterior, vamos a suponer que en el ejercicio 2007 no se tienen partidas en conciliación fiscal-contable, generándose una pérdida contable y fiscal por 1,000. Derivado de la aplicación del Art. 61 de la LISR, cuando las deducciones sean mayores que los ingresos se denomina pérdidas se tiene derecho a amortizar la diferencia hasta en los 10 ejercicios siguientes. Si en el ejercicio 2008 la empresa generara una utilidad contable-fiscal por 1,200, a la misma se le podría deducir la pérdida de ejercicios anteriores por 1,000.  * La pérdida fiscal del ejercicio se puede deducir de la utilidad de ejercicios posteriores por lo que se debe registrar un activo diferido por el 28% del monto de la pérdida; es decir, carga a Activo por Impuestos Diferidos de 280 y abono a ISR diferido en resultados. En el ejercicio 2008 se tendría lo siguiente, suponiendo que la cobranza de sus clientes fuera más efectiva que el pago a proveedores.  Para cancelar el activo se tiene un abono a Activos Diferidos con abono a ISR Diferido en resultados por 280, así como se puede observar al sumar 56 más 280 que da como resultado 336, que es la tasa efectiva al 28% de 1,200. ** Como se puede observa, al utilizar el crédito por activo fijo realmente la empresa sólo paga 56 pesos a la SHCP que resultaría ser el 28% de (1,000) de pérdida en 2007 más 1,200 de utilidad en 2008 generando una base de 200. *** Como la ley del IETU no reconoce las pérdidas generadas para ISR y la base es sobre flujos de efectivo, el impuesto causado es de 240 menos 56 de ISR. Se tendrían que pagar 184 por concepto de IETU que sumado al ISR y el IETU nos da 240, que representan más del 100% a la base sumada de la pérdida de 2007 más la utilidad de 2008. De lo anterior y revisando el concepto de activos por ISR diferido definido como los montos de ISR recuperables en ejercicios futuros y el concepto ya citado de activo, es claro que al 31 de diciembre de 2007 la empresa no debe reconocer un activo por 280 ya que no podrá recuperar en los ejercicios siguientes. El problema es que si en 2008 se causara un ISR mayor al IETU, entonces el activo si es aplicable. De lo anterior, concluimos que una partida diferida puede o no ser aplicada dependiendo si la empresa esencialmente paga ISR, esencialmente paga IETU o en algunos períodos paga ISR y en otros IETU. Ahora bien para poder definir lo anterior la INIF 8 pide que se determine en base a proyecciones de flujos de efectivo 3 ejercicios cuando menos y se sugieren el análisis de 3 ejercicios al pasado, para definir si la empresa esencialmente paga ISR, esencialmente paga IETU o en algunos períodos paga ISR y en otros IETU. De acuerdo a la INIF 8, cuando una empresa paga esencialmente IETU deben reconocer únicamente IETU diferido, es decir, no deben reconocer ISR diferido debido a que el impuesto que prevalece es el IETU. Esto se debe a que, aunque se realicen los activos y pasivos por ISR diferido, esta entrada o salida de beneficios económicos finalmente se modifica por la realización de los activos o pasivos diferidos del IETU. Este evento debe considerarse un cambio de circunstancias y sus efectos deberán reconocerse como un cambio en estimación con base en la NIF B-1. El punto medular es que, aun cuando la Ley del IETU inicia su vigencia el 1º de enero del 2008, la misma fue publicada en el diario oficial del 1º de octubre del 2007, por lo tanto, si la empresa identifica que esencialmente pagará el IETU, debe cancelar los activos y pasivos generados por el ISR diferido y por el contrario, debe identificar una obligación o beneficio que será exigida por la Ley a partir del período 2008, reconociendo los efectos al 31 de diciembre del 2007. La emisión de la propia Ley se considera el evento que genera el devengamiento de un pasivo o un activo por IETU diferido. Se puede dar un gran número de combinaciones, dependiendo de las partidas en conciliación fiscal-contable al 31 de diciembre del 2007 y de los flujos proyectados para determinar si la empresa causará ISR o IETU. En este sentido sería recomendable que las personas que generan información financiera acudieran a cursos de NIF D4 que incluyan la interpretación a la Norma de Información Financiera No. 8. La interpretación a la Norma de Información No. 8 debe aplicarse para los estados financieros cuyo periodo contable termine a partir del 1º de octubre del 2007. Por lo anterior, sería motivo de una salvedad o inclusive opinión negativa por parte de los auditores externos. |