|

El Impuesto Empresarial a Tasa Única (IETU) en 2008 por: C.P.C. Marco Antonio Flores Santos - DFK-GLF Granillo, López de la Parra, Flores, S.C.

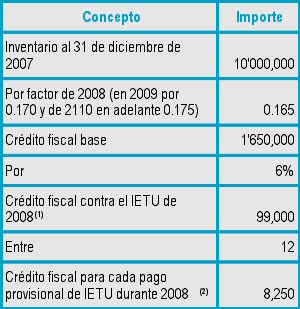

El 5 de noviembre de 2007, se publicó en el Diario Oficial de la Federación el Decreto por el que se otorgan diversos beneficios en materia del ISR y del IETU en él que se disponen, entre otros beneficios, los siguientes: a) Crédito fiscal por inventarios El reconocimiento en el IETU del inventario al 31 de diciembre de 2007, que reúne requisitos para ser deducible en el ISR, que cuando sean activos circulantes incluye construcciones y terrenos que no se hayan deducido en el ISR al comprarse, en los términos del artículo 225 de la LISR por los desarrolladores inmobiliarios. El beneficio consiste en otorgar un crédito fiscal contra el IETU, multiplicando el inventario que se tenga en el ISR al 31 de diciembre de 2007, por el factor que corresponda a cada ejercicio y luego por el 6% durante 10 años a partir de 2008 y hasta 2017, con independencia del ejercicio en que se venda. A continuación un ejemplo:

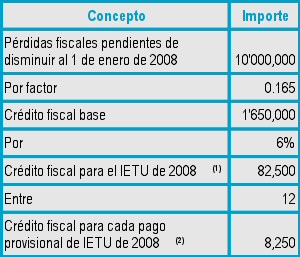

(1) Actualizable desde diciembre de 2007 y hasta el sexto mes del ejercicio en que se aplique, o sea, junio de 2008. b) Crédito fiscal por pérdidas fiscales Se otorga un crédito fiscal por las pérdidas generadas en 2005, 2006 y 2007, pendientes de disminuir en el ISR, pero sólo cuando hayan sido provocadas por: 1) Deducir en forma inmediata activos fijos nuevos, 2) Deducir al 100% activos fijos, gastos y cargos diferidos a las personas físicas en el régimen intermedio de la LISR, 3) Deducir terrenos, conforme al artículo 225 de la LISR. El crédito fiscal se aplicará de 2008 a 2017 contra el IETU del ejercicio y contra pagos provisionales. En el siguiente cuadro se ilustra su determinación:

c) Crédito fiscal por pérdidas derivadas del abandono del régimen simplificado Se otorga un crédito fiscal contra el IETU, calculado sobre la pérdida de 2001 pendiente de disminuir en el ISR que tengan al 1° de enero de 2008. Los beneficiados son quienes abandonaron el régimen simplificado de entradas y salidas, tales como transportistas, sector primario e integradoras. El crédito se disminuirá un 6% cada ejercicio, de 2008 a 2017, actualizado. Su determinación se ilustra con el siguiente ejemplo:

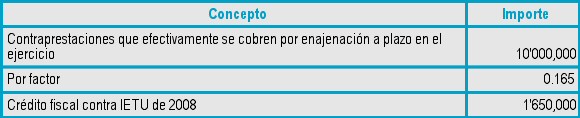

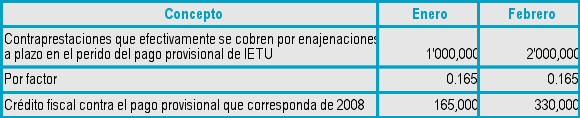

(1) Actualizable desde diciembre de 2007 y hasta el sexto mes del ejercicio en que se aplique, o sea, junio de 2008. d) Crédito fiscal por ingresos devengados antes de 2008 Los contribuyentes que celebran ventas en abonos y que en los términos de la Ley del IETU deban acumular las contraprestaciones cobradas a partir de 2008, por operaciones celebradas hasta el 31 de diciembre de 2007, tendrán un crédito fiscal que les permite neutralizar tales ingresos. En pagos provisionales se sigue el mismo procedimiento, considerando los cobros del periodo:

Es importante considerar que al acreditar el ISR contra el IETU, deben hacerlo en la proporción que representen el total de los ingresos obtenidos en el ejercicio o en el periodo a que corresponda el pago provisional, según se trate, sin considerar los obtenidos por las enajenaciones a plazo que se beneficien con este estímulo, respecto del total de ingresos. Ejemplo:

En este caso el ISR se acreditaría para pagos provisionales y del ejercicio en un 90%. Es importante precisar que los créditos fiscales señalados en los incisos a), b), c) y d) se deben acreditar antes del ISR efectivamente pagado. e) Deducción en IETU de cuentas por pagar Existen empresas que realizan la mayoría de sus ventas con el público en general, y sus ingresos se obtienen de inmediato, aún cuando la adquisición de los bienes enajenados se encuentra pendiente de pago, lo que ocasiona una asimetría importante entre el ingreso acumulable y las deducciones pagadas, ya que en el IETU, no podrán deducir los pagos de dichas adquisiciones en los primeros meses del 2008 al pagarse con posterioridad. En razón de ello, a los contribuyentes que efectúen con el público en general al menos el 80% de sus operaciones se les permite la deducción en 2008, de las cuentas y documentos por pagar de sus adquisiciones de productos terminados del último bimestre de 2007, antes de IVA y en su caso del IEPS que les sea trasladado, cuando tengan derecho a su acreditamiento siempre que los bienes se hayan destinado a su enajenación, hasta por el monto de la contraprestación efectivamente pagada por dichas cuentas y documentos por pagar en 2008, que no formen parte de sus inventarios al 31 de diciembre de 2007. f) Opción de acumular ingresos en IETU El artículo Noveno del Decreto-IETU establece que los contribuyentes tienen la opción de acumular los ingresos en la misma fecha en que se acumulan en el ISR, en lugar de acumularlo cuando se cobre la contraprestación. Es importante destacar que sólo es factible respecto de aquéllos ingresos que se deban acumular en el ISR en un ejercicio fiscal distinto a aquél en el que se cobren efectivamente dichos ingresos. Una vez ejercida la opción no podrá variarse en ejercicios posteriores. Un ejemplo constituye el ingreso derivado de contratos de obra inmueble, que para ISR se acumula en la fecha en que las estimaciones por la obra ejecutada sean autorizadas o aprobadas para que su cobro proceda, por lo que en el caso de una estimación aprobada en diciembre de 2008, que se cobre en 2009, debe considerarse gravada para ISR en 2008 y para IETU en 2009. Al ejercer la opción se acumularía el ingreso relativo a la estimación referida en 2008, para ambos impuestos. |